新希望乳业“并购式”扩张瞄向了西北地区。5月5日晚,新希望乳业发布公告称,拟收购宁夏寰美乳业发展有限公司(下称“寰美乳业”)100%股权,后者评估价格为17.11亿元,增值率达348.18%。收购完成后,寰美乳业旗下“夏进牛奶”将被新希望乳业纳入麾下。

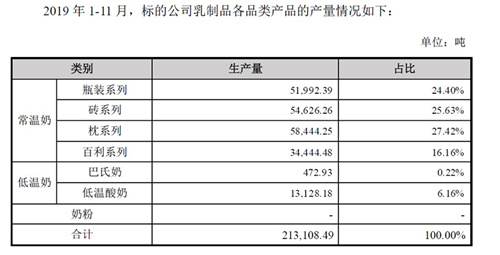

值得注意的是,低温乳品在寰美乳业产量中的占比不足7%,巴氏奶占比更是不足0.3%,这与新希望乳业主打的低温战略相冲突。而易主后,寰美乳业将在股权上与物美集团、新华百货两大商超脱离,未来能否保持业绩快速发展或存在不确定性。

5月6日,新希望乳业回复新京报记者称,收购完成后,公司“鲜战略”将纳入夏进现有产品和渠道,扩充寰美乳业低温奶的销售,重点开拓陕甘宁市场。未来3年,夏进乳品将继续与物美集团、新华百货两大商超合作。

欲借收购布局西北市场

公告显示,新希望乳业此次收购将分两阶段进行。一方面,新希望乳业拟通过支付现金方式,从永峰管理有限公司、上达乳业投资(香港)有限公司、物美科技集团有限公司手中购买其合计持有的寰美乳业60%的股份,交易价格为10.27亿元。交易完成后,新希望乳业、永峰管理、上达投资、物美科技持股比例将分别变为60%、19.6%、18%、2.4%。另一方面,新希望乳业将以A股公开发行可转债的方式,募集资金后以支付现金方式购买寰美乳业剩余40%股份,拟发行可转债总规模不超过7.18亿元。

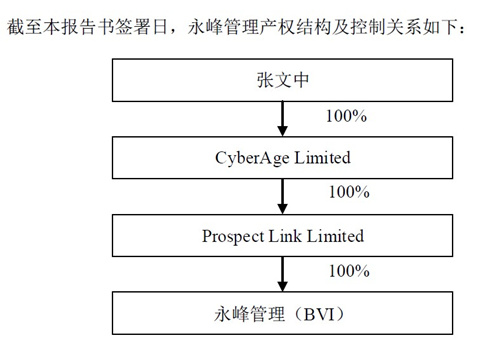

资料显示,寰美乳业成立于2007年,以控股子公司夏进乳业集团为运营主体。物美集团董事长张文中通过物美科技、永峰管理实际控制寰美乳业的51%股权,为其实控人。2017年、2018年及2019年1-11月,寰美乳业营业收入分别为13.66亿元、14.84亿元、13.81亿元,净利润分别为8000.82万元、7832.21万元、1.1亿元,占同期新希望乳业营收比重分别为30.89%、29.85%、26.68%。

而夏进乳业成立于1992年,是西北地区乳制品行业的龙头企业,以“夏进甜牛奶”为北方消费者熟知,市场主要覆盖陕西、宁夏、甘肃及长江以北主要城市,对寰美乳业的营收贡献率超过90%。

新希望乳业表示,并购整合区域性乳企一直是自身的独特优势和核心竞争力之一。交易完成后,公司业务覆盖区域将拓展至西北地区,有利于培育新盈利增长点,实现跨越式发展,将西南、西北的战略布局连成一片,进一步巩固在西部市场的领先地位,提升全国影响力。

不过从产品结构来看,寰美乳业低温奶产量占比不到7%,其中巴氏奶占比不到0.3%。这意味着主打低温策略的新希望乳业接手后,可能会对寰美乳业产品结构进行调整。

乳业专家宋亮表示,新希望乳业收购寰美乳业的一大原因是看中其奶源,很有可能借助夏进渠道在西北地区推出自己的低温产品,并以酸奶为市场切入点。官网显示,夏进乳业2010年-2019年陆续投资4亿元用于牧场建设,自有奶牛存栏近万头。

新希望乳业5月6日回应新京报记者称,寰美乳业主要产品为常温乳制品,毛利率与同行业上市公司基本持平,其低温乳制品低于同行业平均水平主要是因为生产规模较小,成本较高。收购后,新希望乳业将获得寰美乳业在西北地区的营销渠道网络,进入包括宁夏在内的西北地区市场,下一步还将扩充寰美乳业低温奶的销售,提高在西北市场的占有率。

密集收购寻求全国扩张

自2002年起,新希望乳业就在国内掀起多轮并购,通过整合或联姻区域性乳企,实现在全国迅速扩张。目前,新希望乳业旗下共有37家控股子公司、13个主要乳品品牌、15座乳制品加工厂、12个自有牧场,主要品牌包括西南地区的四川乳业、西昌三牧、昆明雪兰、云南蝶泉、昆明海子、七彩云,华东地区的杭州双峰、安徽白帝、苏州双喜,华北地区的河北天香、青岛琴牌、朝日乳业及华中地区的湖南南山。

2019年1月25日,新希望乳业在深交所上市,股票简称为“新乳业”。在当天的敲钟仪式上,新希望集团董事长刘永好、新希望乳业董事长席刚分别致辞发言,称新希望乳业未来将坚持低温战略和区域并购的差异化路线。而上市至今,新希望乳业已发起3轮并购。

在收购寰美乳业前,新希望乳业曾于2019年4月宣布收购福州“澳牛”乳业相关资产55%的股权。不过受新冠肺炎疫情影响,相关资产及业务注入工作至今仍未完成。福建当地一位业内人士曾向新京报记者透露,新希望乳业很早就想进入华南市场,一度谋求并购福建长富、大乘等乳企,但并未实现。尽管“澳牛”有自己的低温产品,但产品结构中80%是常温奶,牧场奶牛数量也不足以支撑其覆盖常温奶、巴氏奶和酸奶等全品类,因此新希望可能会在拿下“澳牛”后选择从酸奶品类切入市场,在巴氏奶品类上尚无法与长富抗衡。

2019年7月,为获得稳定优质的奶源,新希望乳业认购现代牧业9.28%的股份,成为后者第二大股东。

而在密集收购背后,新希望乳业却初现盈利乏力迹象。财报显示,2017年、2018年,新希望乳业净利润分别增长47.95%、9.22%,而2019年增幅仅为0.41%。对此,新希望乳业主要归因于原料奶价格上涨及品牌、营销投入增加。

宋亮认为,巴氏奶是未来中国乳业的一个发展方向,但现阶段巴氏奶消费者教育不够、成本偏高,下沉到四三线市场难度较大。一旦常温奶大力促销,巴氏奶很容易被打压下去。此外,伊利、蒙牛目前都已布局巴氏奶,将市场推向竞争机制,进而加快了龙头企业对区域性巴氏奶企业的整合。从财务角度来讲,并购夏进可以进一步增大新希望的业绩体量。

夏进3次易主

通过收购寰美乳业全部股权,新希望乳业将间接拥有其子公司夏进乳业93.52%的股权。至此次收购,夏进乳业已经历3次易主。

1992年9月,吴忠市乳制品工业公司与香港萌进有限公司合资成立“宁夏夏进乳品饮料有限公司”。2001年1月,香港萌进退出。2002年3月,吴忠市乳制品工业公司将所持夏进60%股份转让给新华百货。后几经增资、股权转让,新华百货持股比例增至70.81%。

2006年,物美控股集团入主新华百货,夏进实控人二次生变。2007年3月,新华百货联手控股股东物美控股集团,与永峰管理有限公司(欧洲瑞寰基金全资子公司)共同成立寰美乳业。同年6月,新华百货以1.29亿元的价格向寰美乳业转让所持夏进全部70.81%的股份。同年7月,夏进更名为“宁夏夏进乳业集团股份有限公司”。

2014年4月,新华百货宣布以3亿元的价格,将所持寰美乳业全部45%的股权转让给上达乳业。交易完成后,永峰管理、上达乳业、物美控股集团分别持股49%、45%、6%,寰美乳业及子公司夏进乳业实控人不变,仍为物美集团董事长张文中。

然而,新华百货此次股权转让却遭到质疑。有报道称,寰美乳业母公司净利润从2008年的2077万元增加到2013年的6071万元,却最终以“白菜价”卖给上达乳业。而上达乳业仅是一个“壳公司”,且与新华百货子公司物美商业存在资本联系,因此涉嫌利益输送。新华百货随后对此进行了澄清。

寰美将继续与物美合作

在业内看来,夏进乳业的快速发展及宁夏以外市场布局,得益于背后的物美集团、新华百货两大商超资源。

据报道,早在2006年8月举行的夏进乳业新品上市发布会上,北京物美集团时任总裁张斌就曾宣布,将把夏进乳业置入物美未来发展战略框架中。物美将利用新华百货现有的人才、品牌、资源等优势,通过增加投资、实施品牌战略,使夏进在未来3年内销售额达到20亿元,进入中国乳业五强。

据北京市民崔先生回忆,其真正认识夏进牛奶是在2008年。当时市面上大部分乳制品都被下架,能买到的只有夏进牛奶,因此一下子记住了这个品牌。“后来能买到的牛奶品牌多了,加上夏进涨价,也就不怎么喝了。”

如今10余年过去,寰美乳业营收(90%以上来自夏进)虽已超过燕塘乳业、西部牧业、科迪乳业、麦趣尔等A股上市乳企,但距全国乳业十强尚有一定距离,仍停留在区域强乳企的位置。就西北地区低温市场而言,夏进乳业还要面对原生态牧业、金河科技、银桥乳业、中垦乳业等对手。

新希望乳业也在此次针对寰美乳业的重大资产购买报告书中提示,寰美乳业有近50%的营收来自宁夏地区,存在经营区域集中风险,拓展其他区域市场可能面临较大竞争压力。

乳业专家宋亮认为,夏进乳业的市场主要局限在甘肃、宁夏、陕西,外扩的主要问题在于低温产品不好做,常温产品面临巨头挤压。物美体系确实将夏进牛奶带出了西北地区,但铺货不等同于品牌塑造,高价体系难获品牌支撑,寰美乳业未来可能在持续盈利能力上“埋坑”。

对此,新希望乳业回应新京报记者称,夏进乳业在当地具有很强的市占率和品牌影响力,是市场化运作结果,没有资本上的依赖性,“他们双方协议里面有承诺,在未来3年是要保证客户和业绩的稳定性,所以未来会跟这两大商超继续合作,保持业绩增长。”

对于夏进乳业是否会拓展全国市场,新希望乳业称,收购后,夏进乳业会覆盖宁夏、陕西、甘肃市场,三地拥有较大的增长空间。将西南、西北连片之后,新希望乳业的“鲜战略”将纳入夏进现有产品和渠道,形成互补合力。